Ya sea que haya comprado una cabaña en las Montañas Blancas o un cabo en la costa, una hipoteca es una tarea importante. La refinanciación puede parecer igual de intimidante, pero no tiene por qué serlo. Este movimiento financiero simplemente significa pagar su préstamo existente y reemplazarlo por uno nuevo a favor de una tasa de interés más baja, un plazo de hipoteca más corto o para aprovechar el capital.

El tasa fija promedio estimada en 2020 es 3.6%, un mínimo histórico según Freddie Mac. Como propietario de una vivienda que se enfrenta a los altos impuestos sobre la propiedad de NH, es tentador aprovechar el mercado dinámico y las bajas tasas de interés. Dado que hay bastantes opciones de refinanciamiento a considerar, ¿dónde comienza con sus préstamos hipotecarios?

Después de pasar tiempo en mejoras para el hogar o reevaluar su cartera de inversiones, es posible que haya contemplado aprovechar el capital con un refinanciamiento con retiro de efectivo. Pero, ¿cómo saber si es la opción correcta para usted?

Esta publicación cubre los pros y los contras y los diferentes tipos de refinanciamiento de retiro que los residentes de New Hampshire pueden considerar. Cuando termine de leer, debe saber si un refinanciamiento con retiro de efectivo es adecuado para usted. Entonces empecemos.

¿Cuándo debería refinanciar?

En primer lugar, ¿cómo saber si es el momento adecuado para refinanciar? Si tiene la oportunidad de reducir sus pagos mensuales o acortar el plazo de su préstamo, la refinanciación es una gran opción. Si compró su casa hace unos años y su tasa es más alta que la tasa de mercado actual de NH, entonces podría beneficiarse al refinanciar su hipoteca.

La investigación es importante. El refinanciamiento con retiro de efectivo no es una panacea, pero vale la pena considerarlo. Los corredores hipotecarios de confianza lo guiarán a través de cada opción de refinanciamiento y evaluarán cómo se alinean con sus objetivos. Para los propietarios que están interesados en controlar la deuda o hacer una inversión a largo plazo en su propiedad, un refinanciamiento con retiro de efectivo podría ser la mejor opción.

Pruebe nuestra calculadora de hipotecas >>

¿Qué es un refinanciamiento de retiro de efectivo?

El refinanciamiento con retiro de efectivo permite a los propietarios aprovechar el capital de su propiedad y sacarlo como efectivo al obtener un nuevo préstamo. La nueva hipoteca reemplaza a la anterior y usted recibe la diferencia (menos los costos de cierre) en efectivo. Dado que los valores de las viviendas de New Hampshire son bajos y las tasas de interés son favorables, esta opción se está volviendo mucho más atractiva.

Por ejemplo, si compró una casa por valor de $ 400,000 y tiene una hipoteca actual de $ 300,000, entonces tiene $ 100,000 en capital. En una refinanciación típica con retiro de efectivo, puede pedir prestado aproximadamente el 80% del valor de la vivienda, que es de $320,000. Con la hipoteca actual de $300,000, el refinanciamiento con retiro de efectivo le permitiría pedir prestado un total de $320,000 con $20,000 en efectivo. Después de los costos de cierre, eso podría ser alrededor de $10,000 en su bolsillo para usarlos como quiera.

¿Quién es elegible?

Con la excepción de los préstamos del USDA, cada prestatario de NH que sea elegible para ser propietario de una vivienda o tenga una hipoteca califica para un refinanciamiento con retiro de efectivo. Sin embargo, la calificación no es la única consideración. Se recomienda enfáticamente a los prestatarios que consideren su equidad y metas a largo plazo; estos dos factores ayudan a determinar si el refinanciamiento con retiro de efectivo es o no una buena opción.

¿Es deducible de impuestos?

Los intereses de una hipoteca son deducibles de impuestos hasta cierto monto. Un refinanciamiento con retiro de efectivo en New Hampshire no afecta la amortización de los intereses de su hipoteca, pero dado que las leyes fiscales del IRS siempre cambian, es prudente consultar a un contador para obtener más detalles.

¿Serán más bajas las tasas de interés?

Las tasas de refinanciamiento con retiro de efectivo fluctúan como todas las tasas de interés. Sin embargo, dado que retirar el capital existente se considera un riesgo, hay un ajuste al alza en la tasa de interés. Los prestatarios experimentan tasas de interés más altas con el refinanciamiento de retiro de efectivo que con el refinanciamiento de tasa y plazo.

Cubriremos la tasa y el plazo con más detalle más adelante, pero esta opción de refinanciamiento se considera más conservadora porque el prestatario está refinanciando para reducir el plazo o la tasa de su préstamo. No permita que eso lo disuada, todavía es posible recibir una tasa de interés más baja con un refinanciamiento con retiro de efectivo.

Por ejemplo, si la tasa actual del propietario de la vivienda es del 4 %, la tasa de refinanciamiento con retiro de efectivo podría ser del 3.5 %. Aunque el propietario podría reducir su tasa al 3 % con una tasa y plazo, el refinanciamiento con retiro de efectivo sigue siendo más bajo que su tasa actual. Incluso si la tasa sube, por lo general no es un gran aumento, por lo que, dependiendo de los objetivos del propietario, un cuarto o medio por ciento adicional bien vale la flexibilidad de un refinanciamiento con retiro de efectivo.

¿Qué pasa con los costos de cierre?

En un refinanciamiento con retiro de efectivo, los costos de cierre podrían ser más altos, por lo que la recuperación es un poco más difícil.

Si planea vender su propiedad en el próximo año o dos, la refinanciación podría no ser la mejor opción. Sin embargo, si planea quedarse por un tiempo, puede recuperar el costo ahorrando en un préstamo o sacando suficiente efectivo para renovaciones que mejoren el valor de su hogar, y con las cuatro estaciones de NH, ¡hay mucho trabajo por hacer!

¿Quién se beneficia más?

El refinanciamiento con retiro de efectivo es una excelente opción para una amplia gama de propietarios de viviendas, especialmente para aquellos que pidieron prestado a una tasa de interés más alta que la tasa actual. Ahora que las tasas han bajado y el valor de las viviendas está aumentando, hay mucho más capital con el que trabajar. Los propietarios inteligentes interesados en capitalizar la apreciación del valor de su vivienda y hacer mejoras en la vivienda para generar más capital consideran que la refinanciación con retiro de efectivo es una opción muy atractiva.

Ventajas y Desventajas de la Cirugía de

Hay pros y contras en cada opción de refinanciamiento, y el refinanciamiento con retiro de efectivo no es diferente. Recibir efectivo por adelantado es beneficioso simplemente porque recolecta una gran suma de dinero para usar a su discreción. En lugar de recurrir a fuentes más costosas de préstamo de dinero, aprovecha los fondos de bajo interés para lograr nuevas metas. Entonces, ¿cuáles son algunas de las mejores maneras de usar el efectivo de su refinanciamiento con retiro de efectivo?

4 maneras de usar el efectivo

Renovaciones: Si ha puesto el ojo en un garaje para tres autos con un precio de $30,000, es posible que dude en ponerlo en una tarjeta de crédito porque la tasa de interés podría oscilar entre el 10 y el 20%. Un préstamo personal podría llegar hasta el 8%. En su lugar, podría usar un refinanciamiento con retiro de efectivo y reescribir su hipoteca por, digamos, 3%. Dado que este préstamo es por un período de tiempo más largo, sacar $ 30,000 de esta manera es solo unos cien adicionales por mes. Ya no tiene que limpiar la nieve de su automóvil en los largos meses de invierno y, al mismo tiempo, aumenta el valor de su hogar.

Invertir Puede utilizar el retiro de efectivo para invertir y diversificar su cartera. Al pedir prestado a una tasa de interés baja, potencialmente puede invertirlo hasta el doble de la tasa, ya que el dinero no está vinculado a una hipoteca.

Pago de deudas: Si está buscando volver a encarrilarse, puede usar sus fondos de refinanciación de retiro de efectivo para hacer frente a préstamos estudiantiles u otras deudas pendientes, reduciendo sus gastos mensuales generales.

Compra de una segunda vivienda: Si ha estado buscando una segunda casa cerca del lago Winnipesaukee, puede refinanciar una casa y tomar el efectivo para hacer un pago inicial considerable en su próxima propiedad y recibir una tasa de interés más atractiva en la nueva casa.

Aunque hay muchas maneras excelentes de usar estos fondos, el refinanciamiento con retiro de efectivo tiene sus desventajas. Como mencionamos anteriormente, sacar capital es un riesgo, por lo que una opción de refinanciamiento diferente podría brindarle una tasa de interés más baja. Sin mencionar que, si no cumple con los pagos, pierde el capital que ha ganado.

¿Cómo podrían cambiar los pagos mensuales?

Digamos que un propietario de NH hizo un pago inicial del 10 % y está pagando un PMI (seguro hipotecario privado) con una tasa superior al 4 %. Ya completaron renovaciones, las tarifas son un poco más bajas y necesitan un poco más de efectivo para terminar algunos trabajos. Con nuevos valores de vivienda y una tasa de interés del 3 %, podrían ahorrar $150 al mes en intereses y deshacerse del PMI de $150 al mes mientras obtienen $20,000 300 en efectivo. A pesar de que están pidiendo dinero prestado, su neto es mejor porque ya han ahorrado $XNUMX al reducir su tasa de interés y PMI.

Desventajas potenciales

Juicio hipotecario: Dado que su casa es una garantía, la ejecución hipotecaria es un gran riesgo, especialmente si ha usado el efectivo para comprar una segunda casa. Pagar una deuda no garantizada con una deuda garantizada es riesgoso porque no cumplir con los pagos podría ocasionar la pérdida de una o ambas propiedades.

Acumular más deuda: Los prestatarios bien intencionados que utilizan un refinanciamiento con retiro de efectivo para pagar la deuda de la tarjeta de crédito sin frenar los hábitos de gasto corren el riesgo de acumular deuda adicional sin mejorar el crédito o deshacerse de esa tasa de interés astronómica de la tarjeta de crédito.

Del mismo modo, si deja que la tentación se haga cargo y utiliza el dinero para aprovechar las compras libres de impuestos o las lujosas vacaciones, rápidamente podría ponerse en peligro financiero.

Como prestatario, debe analizar honestamente sus objetivos y motivaciones para determinar si el refinanciamiento con retiro de efectivo lo ayuda a alcanzarlos. Esta opción es una excelente opción a largo plazo para prestatarios disciplinados y orientados a objetivos, y está diseñada para propietarios de viviendas que están realizando movimientos estratégicos y planean permanecer en Granite State un poco más.

Programe una llamada para saber si el refinanciamiento con retiro de efectivo es una opción que vale la pena para usted. Sabemos que cada situación es única y podemos trabajar con usted para asegurar la mejor opción de préstamo o hipoteca para sus necesidades.

Diferentes tipos de refis de retiro

Hay tres tipos diferentes de refinanciamiento con retiro de efectivo: VA, FHA y retiro de efectivo convencional. Cada uno difiere ligeramente en la cantidad de capital que puede pedir prestado y las calificaciones para hacerlo, pero los costos de cierre serán similares en todos los ámbitos.

VA - Los prestatarios deben ser veteranos para ser elegibles para un refinanciamiento con retiro de efectivo del VA y pueden recibir hasta el 100 % del valor de la vivienda. Cualquier valor superior al 90 % se vuelve menos recomendable, pero este préstamo proporciona mucha más flexibilidad a los propietarios de viviendas de New Hampshire que buscan realizar mejoras considerables en sus viviendas.

FHA - Los prestatarios tienen un tope del 80% del valor de su vivienda. Los propietarios de viviendas que estén considerando un refinanciamiento con retiro de efectivo de la FHA aún pueden calificar si tienen problemas de crédito, un puntaje de crédito más bajo o experimentaron la bancarrota hace algunos años.

Retiro de efectivo convencional — Este retiro de efectivo también tiene un tope del 80 % del valor de la vivienda y está destinado a prestatarios con puntaje crediticio más alto en una buena posición patrimonial.

¿Qué otras opciones de refinanciamiento existen?

La refinanciación con retiro de efectivo no es para todos. Hay programas de préstamos adicionales y opciones de refinanciamiento que un banco o cooperativa de crédito podría ayudar a obtener.

Préstamo con garantía hipotecaria (HEL) — Un préstamo con garantía hipotecaria le permite pedir prestado por separado de su hipoteca existente con intereses y pagos fijos. Los prestamistas determinan cuánto dinero puede pedir prestado después de tener en cuenta el valor de su casa y sus deudas pendientes. Las tasas suelen ser más altas que las de una línea de crédito, pero no cambian. Los préstamos con garantía hipotecaria tienden a ser una solución a corto plazo para aprovechar rápidamente la equidad porque podría venderla pronto.

Línea de crédito con garantía hipotecaria (HELOC) — Esta línea de crédito utiliza su casa como garantía. Piense en una línea de crédito con garantía hipotecaria como una tarjeta de crédito donde los prestatarios pueden sacar hasta el 90% del valor de la casa. Hay un "período de retiro" de 5 a 15 años en el que puede pedir dinero prestado y luego ingresa a un plan de pago de 10 a 20 años en el que tiene que pagar el interés y el capital total. El beneficio es que el interés solo se basa en lo que se ha retirado de la línea de crédito.

Sin embargo, dado que las tasas son ajustables, podrían seguir aumentando con el tiempo. Hay más incertidumbre con una línea de crédito que con una tasa fija en la que conoce el pago y la tasa por adelantado. Los HELOC también se utilizan mejor como una solución a corto plazo si está considerando vender en un futuro cercano.

Para obtener más información, consulte nuestra publicación en consolidación de deuda con un préstamo con garantía hipotecaria.

Refinanciamiento a tasa y plazo — Si las tasas de interés caen en NH, los compradores pueden aprovechar esta opción de refinanciamiento para reducir sus pagos mensuales o acortar el plazo de su hipoteca.

Por ejemplo, podría extender una hipoteca de 20 años a 40 años, pero con una tasa de interés más baja y un plazo más largo, los pagos mensuales podrían volverse mucho más manejables. O bien, podría usar esta opción para pagar la nueva tasa de interés y negociar una hipoteca a 10 años. Esos pagos mensuales se duplicarían, pero con una mejor tasa, los pagos totales podrían ser incluso más bajos que la hipoteca original.

¿Es un refinanciamiento con retiro de efectivo el movimiento correcto?

En última instancia, cada prestatario debe hacer las mismas preguntas. ¿Cuál es tu hipoteca? ¿Cuál es el valor actual de su casa? ¿Cuánto capital tienes? Estas respuestas dictan si un refinanciamiento con retiro de efectivo es adecuado para usted.

Realmente se reduce a la cantidad de capital que tiene. Considere un prestatario con un préstamo a 15 años a una tasa de interés del 2.875%. Aunque les quedan 10 años, quieren sacar $10,000 con una tasa más alta. Pagarán una tasa más alta para refinanciar y después de unos pocos miles de dólares en costos de cierre, su efectivo para llevar a casa será solo de unos pocos miles de dólares. En esta situación, el prestatario está mucho mejor con un préstamo de capital o una línea de crédito.

Ahora, consideremos a un comprador de vivienda por primera vez que pagó menos del 20% de pago inicial. Actualmente están pagando PMI y han estado haciendo pagos constantes durante 10 años; con su capital, podrían beneficiarse de una refinanciación con retiro de efectivo, ya que probablemente bajaría el PMI y proporcionaría dinero en sus bolsillos para realizar las renovaciones necesarias o utilizarlo para otras prioridades.

Si está buscando una solución a corto plazo sin mucho efectivo por adelantado, una refinanciación con retiro de efectivo podría no tener mucho sentido. Sin embargo, cuando se planifican en consecuencia, los refinanciamientos con retiro de efectivo pueden cambiar las reglas del juego para su estrategia de inversión a largo plazo.

¿Listo para hacer preguntas y ejecutar algunos números? Obtenga la aprobación previa ahora >>

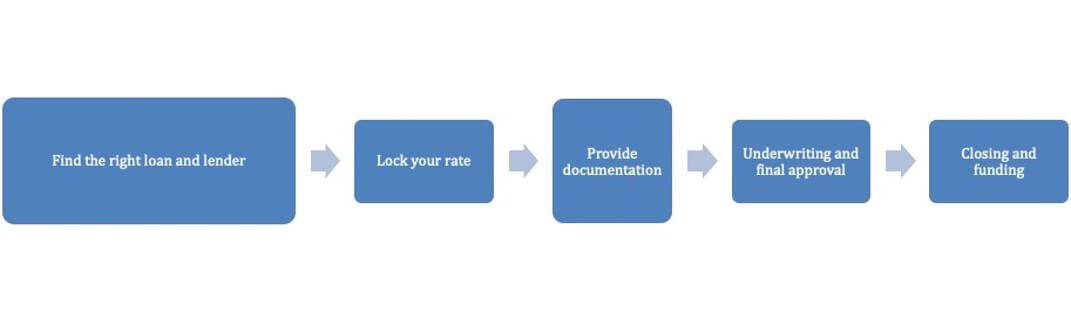

Pasos para refinanciar en New Hampshire

Su lista de tareas pendientes de refinanciamiento es relativamente sencilla; la línea de tiempo sigue de cerca su primera hipoteca.

- Encuentre el préstamo y el prestamista adecuados.

Determine qué tipo de refinanciamiento es adecuado para sus objetivos. Considere las hipotecas de tasa ajustable o tasa fija, el plazo y la tasa de su nueva hipoteca y los costos de cierre. También puede considerar una estimación de préstamo oficial, un resumen detallado de la nueva hipoteca. - Bloquea tu tarifa.

Una vez que haya seleccionado a su prestamista, este se comprometerá a respetar su tasa, incluso si fluctúa al día siguiente. - Proporcionar documentación.

Luego, deberá cargar documentos financieros, incluidas declaraciones de impuestos, formularios W-2 o 1099, estados de cuenta bancarios y comprobantes de pagos de pensión alimenticia o manutención infantil. - Aseguramiento y aprobación final.

Toda la documentación es revisada en unos pocos días por el equipo de suscripción, que puede solicitarle información adicional o materiales de seguimiento. Luego, recibirá un aviso de finalización y una fecha de cierre. - Cierre y financiación.

Una vez finalizado el préstamo, puede revisar las divulgaciones de cierre con los costos finales y firmar la documentación necesaria.

¿Por qué refinanciar con Blue Water Mortgage?

Aunque los pasos son relativamente sencillos, es intimidante navegar sin una imagen completa del mercado actual. Ahí es donde entra en juego un corredor hipotecario. Aunque nos encanta la libertad y la flexibilidad que ofrece el refinanciamiento con retiro de efectivo, en Blue Water, reconocemos que no es la decisión correcta para todos los prestatarios. Aplicamos esta transparencia en todas las interacciones con nuestros clientes. En última instancia, trabajamos para comprender sus objetivos y encontrar las mejores soluciones de préstamos para sus necesidades únicas.

Blue Water Mortgage fomenta múltiples relaciones con grandes prestamistas hipotecarios, lo que significa que podemos comparar precios y encontrar las tasas más competitivas. Somos de propiedad local y operamos con toda la tecnología y el servicio que esperaría de una empresa más grande.

Animamos a nuestros clientes a que nos llamen a nuestros teléfonos móviles para calcular números, incluso los fines de semana. Nos encantaría hablar sobre sus objetivos y desarrollar una solución para alcanzarlos. Las tasas de interés siempre están cambiando y estamos listos para ayudarlo a obtener la mejor. Para hablar con un especialista en hipotecas, haz clic aquí..