Si usted es un comprador de vivienda por primera vez con mal crédito, o sin ningún tipo de crédito, la posibilidad de obtener esos términos ideales en ese plazo de 30 años préstamo hipotecario hipoteca puede parecer descabellada. Pero no te preocupes; la falta de un buen puntaje de crédito no debería impedirle buscar la propiedad de una vivienda. Afortunadamente, hay varias acciones que una persona con mal crédito puede tomar antes de solicitar un préstamo hipotecario que pueden ayudar a comenzar a reparar su puntaje crediticio.

El equipo de Hipoteca de agua azul, un agente hipotecario independiente que presta servicios en Massachusetts, New Hampshire, Maine y Connecticut, ha desarrollado una serie de pasos comprobados y consejos internos que un comprador de vivienda por primera vez puede seguir para ayudar a comenzar el proceso de recuperación. Las siguientes recomendaciones, consejos útiles y hechos esclarecedores se han desarrollado gracias a los más de 150 años de experiencia colectiva en hipotecas del equipo de Blue Water.

Paso 1: Tarjetas de crédito aseguradas

Debes ir a tu banco y darles $1,000 (si es posible, lo que puedas o incluso más si es posible) y pedirles dos tarjetas de crédito “aseguradas”. Deberían darte una "Visa" y una "MasterCard" contra los fondos que les diste. Use estas tarjetas mensualmente para gasolina o algo nominal y pague todo cada mes. Esto creará un historial crediticio para usted. Dentro de 6 a 12 meses, habrá establecido puntajes de crédito. Una vez que haya establecido el crédito, puede solicitar la devolución de sus fondos garantizados (depósito).

Cómo mantener tus puntajes altos

- No cierre las tarjetas de crédito: sus puntajes generalmente se mantienen más altos cuando tiene la capacidad de usar el crédito, pero elige no hacerlo.

- Trate de mantener las deudas de sus tarjetas de crédito por debajo del 40% del máximo permitido.

- Mantenga las consultas bajas. Nuevas solicitudes de crédito o verificaciones de crédito. Esto afecta sus puntajes porque las agencias no saben si ha adquirido una "nueva deuda", por lo que bajan un poco sus puntajes a corto plazo para esperar y ver si se fue de compras "nuevas" y aún no tiene un historial para mostrar la capacidad de pagar esas deudas recién contraídas. Tiene sentido, ¿verdad?

- Si se retrasó, comuníquese con su prestamista y solicite un “perdón único”. La mayoría de los prestamistas/acreedores tienen una política en la que lo eliminarán: “una vez”.

- Pagar una colección antigua podría hacerte daño. Esto no tiene sentido para usted y para mí, pero el informe de crédito lo ha arrastrado por el camino y se ha "olvidado" de él y lo ha penalizado cada vez menos cada mes a medida que esa "deuda incobrable" ha pasado en el espejo retrovisor; sin embargo, si lo paga hoy, actualiza esa colección a la fecha de hoy y ahora se muestra como una colección "pagada" y es probable que sus puntajes de crédito hayan disminuido debido a esa actualización. Le recomendamos que nos consulte primero para que podamos revisarlo y determinar qué es lo mejor.

- Consejería de crédito, nunca he visto esto como algo "bueno". Muchos de ellos te dicen que dejes de pagar tus deudas para luego negociarlas. Tendría cuidado al celebrar cualquier acuerdo y consultarnos al mismo tiempo.

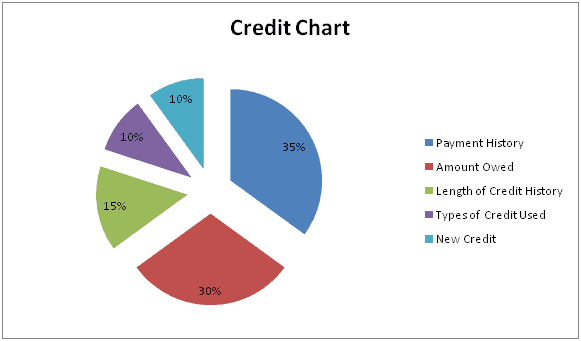

A continuación se muestra un gráfico circular y una explicación más detallada de los puntajes de crédito:

Cual es su puntaje de crédito?

Para responder a estas preguntas primero hay que descifrar qué es un puntaje de crédito. A puntaje crediticio es un número de tres dígitos que va desde 300 hasta 850 que se genera mediante algoritmos matemáticos de la información contenida en su informe de crédito. Su puntaje de crédito indica si tiene un puntaje de crédito malo (un puntaje de crédito más bajo) o bueno (un puntaje de crédito más alto). El FICO es probablemente el módulo de calificación crediticia más conocido. Es un nombre de marca, como Band-Aid o Q-Tip, y es casi sinónimo del término "puntaje de crédito". FICO fue desarrollado por una empresa llamada Fair Isaac y se ha convertido en el estándar mundial para medir el riesgo en la industria hipotecaria, bancaria, de tarjetas de crédito, automotriz y minorista. El historial de crédito o informe de crédito es un registro del historial de préstamos y pagos de una persona en el pasado. A los prestamistas les gusta ver que las deudas de los consumidores se paguen regularmente ya tiempo.

Los puntajes de crédito están diseñados para predecir el riesgo o la probabilidad de que entre en mora en sus cuentas durante un período de 24 meses. Cuanto más alto sea el puntaje de crédito o FICO, menor será el riesgo desde el punto de vista del prestamista. El crédito es extremadamente importante porque el 90% de todas las instituciones financieras utilizan la calificación crediticia en su proceso de toma de decisiones. Su puntaje de crédito no solo es importante para determinar si se le aprobará un préstamo para un automóvil, una tarjeta de crédito, una hipoteca, etc., sino que también determina qué tasa se otorga. Aquellos con un puntaje de crédito más bajo pagarán una tasa más alta que aquellos con un puntaje FICO más alto porque se consideran más riesgosos y, por lo tanto, pagan una prima más alta.

Hay tres puntajes FICO que se otorgan a un consumidor, uno para cada oficina de crédito, que son Equifax, Experian y TransUnion. Estas son las tres agencias de crédito más importantes de los EE. UU. Estas son todas empresas que cotizan en bolsa, que no son propiedad del gobierno; sin embargo, el gobierno tiene legislación sobre estas agencias en cuanto a cómo deben operar de acuerdo con la Ley de informes crediticios justos. Estas agencias recopilan y mantienen información crediticia en el informe crediticio de una persona y venden esta información a prestamistas, acreedores y consumidores.

Cada una de las tres agencias de crédito utiliza un modelo diferente para calcular su puntaje de crédito. Estas agencias de crédito recopilan datos de forma independiente entre sí y no comparten esta información. Además de esto, los acreedores solo pueden informar datos a una o dos de las agencias en lugar de a las tres. Es posible que tenga una cuenta de cobranza que se informó a Experian pero no a TransUnion y, por lo tanto, su puntaje de Experian será más bajo que su TransUnion y viceversa.

¿Cuál es su puntaje FICO?

Historial de pagos (35%) Esto incluye cualquier delincuencia y registros públicos. Un registro de información negativa puede resultar en una reducción de la puntuación de crédito. Los sistemas de puntuación de riesgo buscan los siguientes eventos negativos: cobros, pagos atrasados, cancelaciones, embargos, ejecuciones hipotecarias, quiebras, gravámenes y sentencias. Dentro de estos elementos, FICO determina la gravedad del elemento negativo, la edad o el momento en que ocurrió el evento negativo y la cantidad de estos eventos negativos que ocurrieron. Los elementos negativos múltiples, así como los elementos negativos más nuevos, tienen un mayor impacto en el FICO que los elementos menos graves y más antiguos. Es posible que tenga un atraso reciente en el pago de su automóvil, lo que tendrá más impacto que un atraso que ocurrió hace ocho meses.

Cantidades adeudadas (30%) Esto es lo que debe en cada una de sus cuentas. La cantidad de crédito disponible en cuentas renovables (tarjetas de crédito) en comparación con lo que debe tiene una gran importancia en la puntuación. Esto se denomina "Uso rotativo" o "abierto para comprar". Se calcula tomando los límites agregados de la tarjeta de crédito y multiplicando los resultados por 100. Cuanto mayor sea el porcentaje, mayor será el impacto negativo que tendrá en el puntaje. Una regla general es que este porcentaje no debe ser superior al 30%.

Duración del historial crediticio (15%) Esto es cuando abrió las cuentas, así como el tiempo transcurrido desde la última actividad. La antigüedad del crédito está determinada por la fecha de “cuenta abierta” más antigua, así como por la antigüedad promedio de las cuentas abiertas en el archivo.

Tipos de Crédito Utilizado: (10%) Esto incluye una variedad de cuentas que tiene, como rotativas (tarjetas de crédito), a plazos (préstamos) e hipotecas.

Crédito nuevo (10%) Esto incluye su búsqueda de crédito nuevo, que incluye consultas de crédito (empresas que extraen su crédito), así como la cantidad de cuentas abiertas recientemente. Hay varios tipos de consultas que pueden o no afectar el puntaje de crédito. Hay "consultas blandas" que permanecen en el informe crediticio durante 6 meses, pero no son visibles para los prestamistas ni para el modelo de calificación crediticia. Estos son los siguientes:

- Consulta de preselección en la que una oficina de crédito vende la información de contacto de una persona a una institución que emite tarjetas de crédito, préstamos o seguros.

- Un acreedor también puede verificar periódicamente el informe de crédito de un cliente.

- Una agencia de asesoramiento crediticio.

- Un consumidor puede verificar su propio crédito.

- Selección de empleo.

- Consultas relacionadas con seguros

- Consultas relacionadas con servicios públicos.

En general, el crédito hace que el mundo gire como dice la expresión. Afecta la capacidad de un comprador de vivienda por primera vez para pedir dinero prestado ya qué tasa. Aquellos con un puntaje crediticio más bajo pueden estar pagando mucho más cada mes en préstamos con tasas de interés más altas que aquellos con puntajes crediticios más altos o es posible que no puedan obtener el préstamo si su puntaje crediticio es demasiado bajo. Un puntaje de crédito bajo puede resultar en que alguien no pueda obtener un auto nuevo, un bote, una hipoteca, una tarjeta de crédito o un préstamo que pueda necesitar. Comprender qué es el crédito y cómo mantener un puntaje de crédito sólido es cada vez más importante en nuestra sociedad. Como comprador de vivienda por primera vez, es imperativo comprender la importancia del crédito. Así como queremos desarrollar nuestras carreras, ingresos y patrimonio neto mientras mantenemos un estilo de vida saludable y activo, también debemos mantener un crédito saludable.