El mercado inmobiliario de la vivienda cambia constantemente, por lo que es difícil decidir cuándo hacer un movimiento. ¿Debo comprar una casa ahora? Esa es la primera de muchas preguntas que te harás durante el proceso.

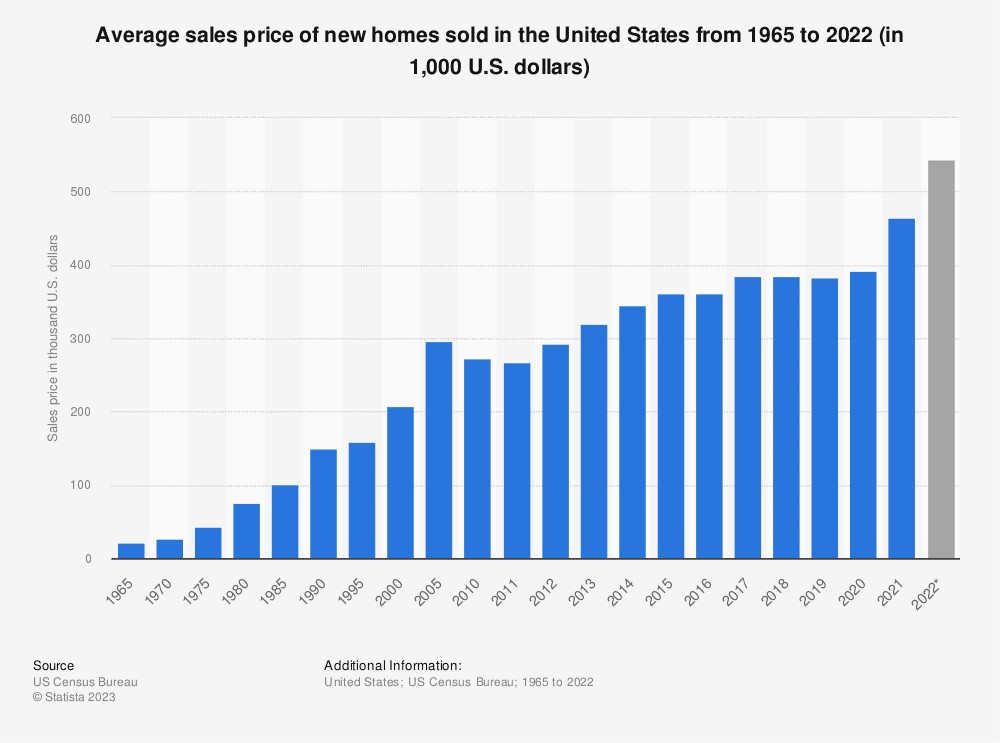

Los compradores de viviendas han estado luchando contra un mercado de vendedores con precios altos y un inventario bajo. Después de una meseta de varios años, el precio de las viviendas estadounidenses aumentó drásticamente en 2021 y 2022, en gran parte debido al bajo costo de los préstamos. El precio de venta promedio de una casa nueva en 2020 fue de $391,900. Para el 2022 esa cifra llegó a $543,600.

Las tasas de interés han creado otro obstáculo, alcanzando su punto máximo el año pasado al 7% en una hipoteca a 30 años en noviembre. según Zillow. Justo un año antes, Freddie Mac informó una caída al 3% en diciembre de 2021. Las opiniones de los expertos varían con respecto al pronóstico del mercado inmobiliario para 2023, pero aquí hay información clave para ayudarlo a seguir los pasos para obtener una hipoteca.

Paso 1: considere sus finanzas

Los prestamistas consideran varios factores financieros. El estado de empleo y los ingresos están en la parte superior de la lista. Querrás tener un trabajo estable mínimo dos años al iniciar el proceso de compra de vivienda. Su relación deuda / ingreso (calculado dividiendo los pagos mensuales de su deuda por su ingreso mensual bruto) es un indicador importante de la confiabilidad con la que paga la deuda. Mientras mantiene ese número bajo, querrá aumentar su puntaje de crédito lo más alto posible. Muchos, pero no todos, los prestamistas hipotecarios buscan una puntuación de al menos 620.

Paso 2: conozca sus opciones

Diferentes préstamos se adaptan a diferentes compradores, y los corredores siempre están disponibles para hacer que el proceso sea menos desalentador y responde cualquier pregunta que puedas tener.

Préstamos hipotecarios a tipo fijo tiene opciones basadas en el período del préstamo: 10 años, 15 años y 30 años. Un período de préstamo más corto significa una tasa de interés más baja pero pagos mensuales más altos. El tipo de préstamo más común, llamado préstamo préstamo convencional, tiene requisitos más estrictos porque no está respaldado por el gobierno.

Usted podría ser elegible para un Préstamo de la Administración Federal de Vivienda (FHA) si su puntaje de crédito está en el lado inferior, al menos 580. No hay requisitos de ingresos para calificar para un préstamo de la FHA, pero la casa que financie debe ser su residencia principal. Una idea errónea común es que necesitará suficiente efectivo para un pago inicial del 20%. Pero con un préstamo de la FHA, los pagos iniciales pueden ser tan bajos como 3.5%. Algunas opciones a través de la Departamento de Asuntos de Veteranos de EE. UU. (VA) no requieren pago inicial. Lo mismo se aplica a los compradores de viviendas rurales y suburbanas que califican con el Departamento de Agricultura de los Estados Unidos (USDA). Asegúrese de tener en cuenta el costo del Seguro Hipotecario Privado (PMI) requerido con los préstamos federales.

Paso 3: Reúna su documentación

Hemos creado un completo lista de comprobacion de documentos hipotecarios, pero aquí hay algunos elementos para comenzar:

- Dos formas de identificación (licencia de conducir, tarjeta de seguro social, pasaporte)

- Recibos de pago de los últimos 30 días

- Documentos W2 de los últimos dos años

- Estados de cuenta bancarios de los últimos dos meses (incluidos cheques, ahorros, fondos mutuos, mercados monetarios, 401K u otros fondos de jubilación)

Paso 4: trabaje hacia la aprobación con su oficial de préstamos

Su equipo hipotecario se comunicará con los prestamistas para encontrar la mejor tasa para usted. Las conversaciones se basan en algo más que cuánto puede destinar a su pago mensual, sino también con qué se siente cómodo para cubrir el resto de sus gastos.

Recibirá una estimación del préstamo con información estatal y federal dentro de los tres días posteriores a la solicitud. Detallará las tasas y los cargos hipotecarios asociados con su préstamo, incluidas las inspecciones, el seguro de título y los impuestos. El desglose le dará una idea clara de lo que pagará al cierre y durante el plazo del préstamo.

Qué esperar en el mercado inmobiliario de 2023

Ahora que está familiarizado con el proceso de obtener una hipoteca, el clima del mercado actual es crucial en su proceso de compra de vivienda.

- Nicole Bachaud, economista sénior de Zillow espera que las tasas se mantengan más altas que los mínimos de la era de la pandemia en el futuro previsible. Su predicción es "alrededor de los 5 superiores a los 6 intermedios".

- Los compradores de hoy no están obligados a actuar tan rápido por temor a perder una venta. El tiempo promedio que una casa estuvo en el mercado en enero de 2023, de listado a pendiente de venta, fue de 31 días. El anterior de enero vio un cambio mucho más rápido en solo 9 días. En enero de 2020, justo antes de que llegara la pandemia, el promedio era de 42 días.

- Debido a que las casas se están vendiendo más lentamente, el inventario ha subido; buenas noticias para los compradores. Sin embargo, en comparación con el mercado previo a la pandemia, la oferta aún es relativamente baja. El inventario ha bajado casi un 42% en comparación con 2019, Zillow dice.

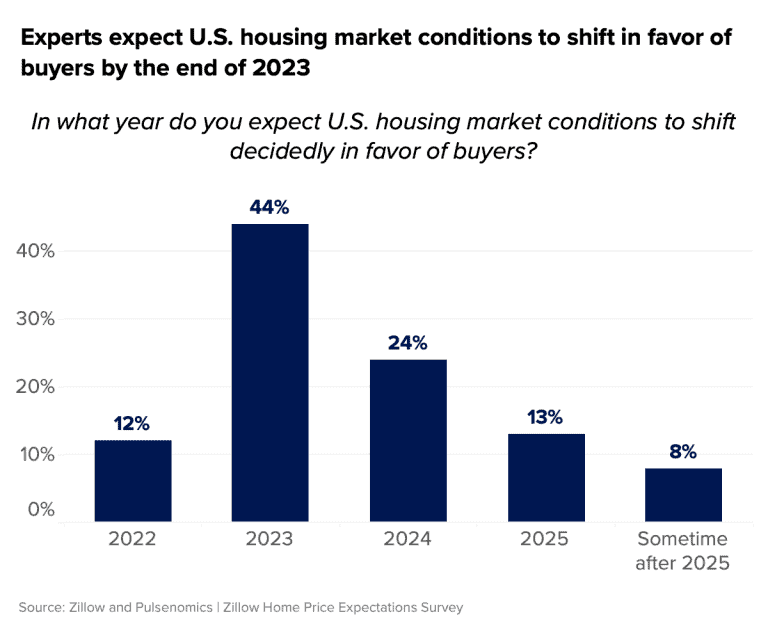

- Algunos expertos anticipan que las condiciones del mercado inmobiliario seguirán cambiando a favor de los compradores para fines de 2023.

Preguntas Frecuentes

¿Cómo mejoro mi puntaje de crédito?

Un puntaje de crédito sólido aumenta sus posibilidades de obtener una hipoteca. Aquí hay algunas maneras de mejorar:

- Mantenga el saldo de su tarjeta de crédito bajo cuando sea posible

- Mantener un índice de utilización de crédito inferior al 30%

- Solo abra un número mínimo de tarjetas de crédito

- Pagar el saldo a tiempo

Recuerde, no es demasiado tarde para reparar mal crédito.

¿Cuánto necesito ahorrar para el pago inicial?

Mucha gente piensa que comprar una casa está fuera de discusión sin suficiente dinero en efectivo para depositar al momento del cierre. Eso ya no es cierto. Existen varios programas de asistencia federal para ayudar; especialmente para los compradores de vivienda por primera vez. En algunos casos, los pagos iniciales no son necesarios o son tan bajos como 3.5%. Sin embargo, en el caso de los préstamos FHA y USDA, el seguro hipotecario también debe tenerse en cuenta al calcular los costos mensuales.

¿Qué significa ser precalificado?

Obtener la precalificación es un paso simple y de bajo riesgo en el proceso de compra de una vivienda. No hay compromiso, y este paso es un buen comienzo para cualquiera que esté considerando si ahora es el momento adecuado para obtener una hipoteca.

¿Es lo mismo ser precalificado que preaprobado?

No, la aprobación previa tiene más peso e indica que un comprador ha proporcionado documentación para demostrar que califica para una hipoteca. Ser precalificado solo indica el tamaño del préstamo que se le puede otorgar.

¿Cómo sé qué préstamo es adecuado para mí?

Al elegir una fuente de préstamo, es importante averiguar cuál será su pago total. Se debe tener en cuenta la cantidad prestada, los intereses, los impuestos y el seguro de propiedad. En algunos casos, también se requiere un seguro hipotecario privado (PMI).

Tiene preguntas, tenemos respuestas

Es natural tener preguntas sobre el proceso de compra de una casa, ya sea que sea un comprador por primera vez o un inversionista experimentado. Explore algunas de las preguntas más comunes cuando DESCARGAR EL E-BOOK